Эскроу-счета при строительстве загородного дома

Эскроу-счета при строительстве загородного дома: Плюсы и минусы для застройщика и покупателя

Строительство загородного дома – это всегда значительное вложение средств и времени. Для обеспечения безопасности сделок и защиты интересов обеих сторон – покупателя и застройщика – все чаще используются эскроу-счета. Этот механизм, ставший обязательным для долевого строительства многоквартирных домов, набирает популярность и в сфере индивидуального жилищного строительства (ИЖС). Давайте разберемся, какие преимущества и недостатки несет в себе использование эскроу-счетов при возведении вашего будущего загородного дома.

Что такое эскроу-счет?

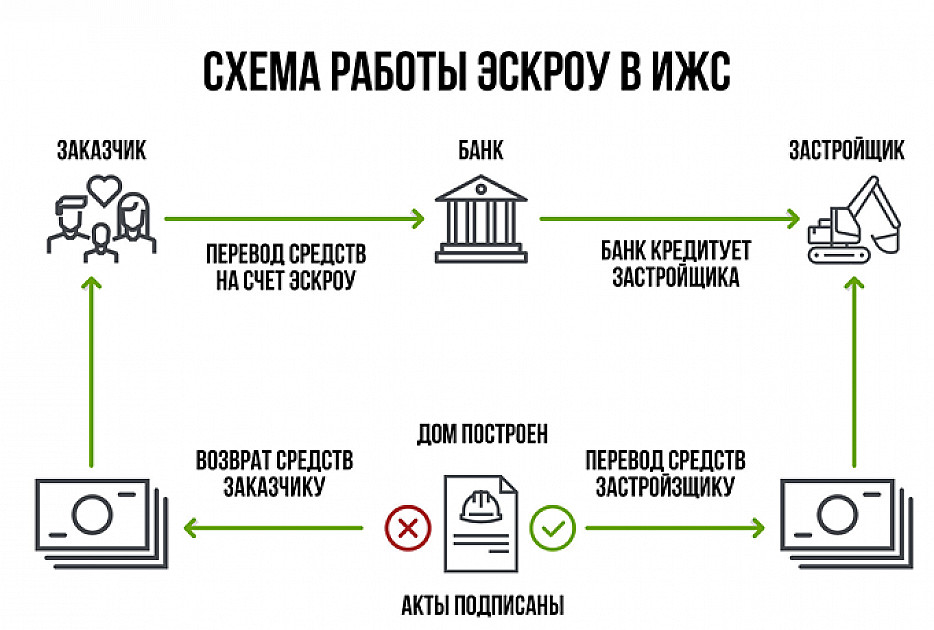

Эскроу-счет – это специальный банковский счет, на котором хранятся денежные средства покупателя до момента выполнения застройщиком определенных условий, прописанных в договоре. В случае строительства загородного дома, эти условия обычно сводятся к завершению строительства и передаче объекта покупателю. Банк выступает в роли независимого посредника, гарантируя, что деньги не будут потрачены застройщиком до выполнения обязательств, а покупатель получит свой дом или вернет свои средства.

Плюсы эскроу-счетов

Для покупателя:

- Максимальная защита от недобросовестных застройщиков: Это главное преимущество. Ваши деньги находятся под контролем банка, и застройщик не сможет их потратить на другие проекты или использовать не по назначению. В случае банкротства застройщика или его неспособности завершить строительство, вы гарантированно получите свои деньги обратно.

- Гарантия завершения строительства: Поскольку застройщик не получает доступ к средствам до завершения работ, у него есть прямая финансовая мотивация довести проект до конца.

- Прозрачность расчетов: Все платежи проходят через банк, что обеспечивает прозрачность и возможность отслеживать ход строительства.

- Снижение рисков при покупке на ранних стадиях: Если вы решили купить дом на этапе котлована, эскроу-счет становится практически единственной надежной гарантией ваших инвестиций.

- Возможность получения ипотеки: Банки охотнее выдают ипотеку на строительство, когда используются эскроу-счета, так как это снижает их риски.

Для застройщика:

- Повышение доверия со стороны покупателей: Использование эскроу-счетов демонстрирует прозрачность и надежность застройщика, что может привлечь больше клиентов.

- Улучшение репутации: Компании, работающие с эскроу-счетами, воспринимаются как более ответственные и ориентированные на клиента.

- Доступ к финансированию: Банки могут предложить более выгодные условия кредитования для застройщиков, использующих эскроу-счета, так как риски для банка снижаются.

- Снижение риска кассовых разрывов: Хотя средства и заморожены, застройщик может получать доступ к части средств по мере выполнения определенных этапов строительства, что помогает планировать бюджет.

- Защита от необоснованных претензий: В случае возникновения споров, банк выступает в роли арбитра, что может помочь разрешить конфликт более цивилизованно.

Минусы эскроу-счетов

Для покупателя:

- Увеличение стоимости строительства: Банки взимают комиссию за обслуживание эскроу-счетов, а также могут начислять проценты за пользование средствами, которые в конечном итоге могут быть переложены на покупателя в виде более высокой цены дома.

- Задержки в строительстве: Если застройщик не успевает выполнить условия договора в срок, средства остаются на эскроу-счете, и строительство может приостановиться до момента разрешения ситуации. Это может привести к задержкам в получении дома.

- Сложность процедуры: Открытие и управление эскроу-счетом может показаться сложным для неподготовленного человека. Требуется внимательное изучение договора и понимание всех условий.

- Ограничение гибкости: Покупатель не может использовать свои средства для внесения изменений в проект или для оплаты дополнительных работ по своему усмотрению, пока дом не будет достроен и передан.

Для застройщика:

- Увеличение административных расходов: Ведение документации, взаимодействие с банком, прохождение проверок – все это требует дополнительных временных и финансовых затрат.

- Замораживание оборотных средств: Значительная часть средств, полученных от покупателей, оказывается замороженной на эскроу-счете, что может замедлить оборот компании и потребовать привлечения дополнительных кредитных ресурсов.

- Зависимость от банка: Застройщик полностью зависит от банка в плане доступа к средствам. Любые задержки или ошибки со стороны банка могут негативно сказаться на ходе строительства.

- Усложнение финансирования: Хотя банки могут предлагать кредиты, сам процесс получения финансирования может стать более сложным и длительным из-за необходимости согласования с банком-эскроу-агентом.

- Риск отказа банка в доступе к средствам: В случае возникновения сомнений у банка в выполнении застройщиком условий договора, он может отказать в доступе к средствам, что поставит под угрозу дальнейшее строительство.

Заключение

Эскроу-счета – это мощный инструмент, который значительно повышает безопасность сделок при строительстве загородного дома. Для покупателя это практически полная гарантия сохранности средств и завершения строительства. Для застройщика – возможность повысить доверие и улучшить репутацию. Однако, важно помнить и о потенциальных минусах, таких как увеличение стоимости, возможные задержки и усложнение процедур.

Перед принятием решения о строительстве дома с использованием эскроу-счета, тщательно изучите договор, проконсультируйтесь с юристом и оцените все риски и преимущества для вашей конкретной ситуации.